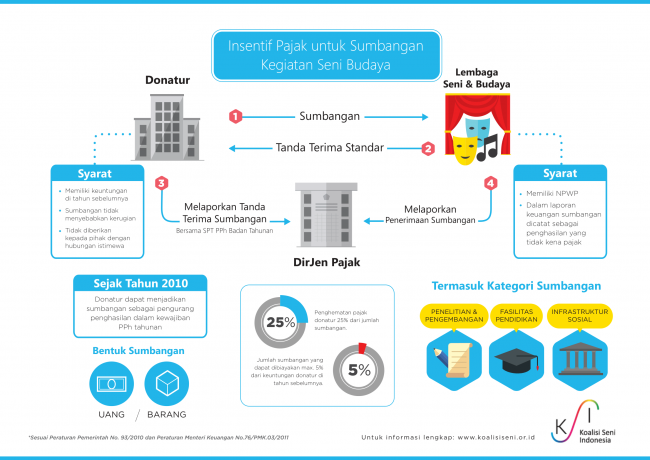

Peraturan Pemerintah No. 93 Tahun 2010 tentang beberapa jenis sumbangan yang dapat dikurangkan dari penghasilan bruto ini sudah terbit sejak 30 Desember 2010 dan berlaku sejak tahun pajak 2010. Bentuk insentifnya berupa pengurangan pajak bagi penyumbang/donatur. Negara lain yang sudah menerapkan sistem insentif pajak untuk sumbangan seni budaya ini antara lain: Singapura, Filipina, Bangladesh, India, Korea Selatan, Republik Rakyat Cina, Amerika Serikat, dan Australia.

Sumbangan yang bisa mendapatkan insentif pajak yaitu:

Sumbangan yang bisa mendapatkan insentif pajak yaitu:

- Sumbangan berbentuk uang atau barang dalam rangka penelitian di bidang seni dan budaya, yang disampaikan melalui lembaga penelitian dan pengembangan.

- Sumbangan berbentuk uang atau barang dalam rangka penelitian di bidang seni dan budaya, yang disampaikan melalui lembaga pendidikan seni budaya.

- Biaya pembangunan infrastruktur sosial berbentuk sarana-prasarana terkait kegiatan seni budaya seperti sanggar seni budaya dan lain-lain.

Syarat-syarat untuk melakukan insentif pajak ini, antara lain :

- Penyumbang memiliki penghasilan neto fiskal berdasarkan SPT Pajak Penghasilan tahun pajak sebelumnya.

- Sumbangan tersebut tidak menyebabkan penyumbang menjadi rugi saat sumbangan diberikan di tahun pajak.

- Penerima sumbangan berbentuk lembaga dan harus memiliki NPWP (kecuali untuk badan yang dikecualikan sebagai subjek pajak seperti kantor perwakilan negara asing ataupun organisasi internasional).

- Tidak boleh ada hubungan istimewa antara penyumbang dan penerima sumbangan. Misalnya: ada hubungan penyertaan modal minimal 25%, hubungan penguasaan, ataupun hubungan keluarga baik sedarah maupun semenda dalam garis keturunan lurus dan/atau ke samping satu derajat.

- Sumbangan didukung oleh bukti yang sah dan wajib dicatat sesuai peruntukannya oleh pemberi sumbangan.

- Penerima sumbangan wajib melaporkan penerimaan sumbangan kepada Dirjen Pajak paling lambat pada akhir tahun pajak diterimanya sumbangan tersebut.

Dasar hukum yang berlaku

- Peraturan Pemerintah Nomor 93 Tahun 2010—selanjutnya disebut dengan PP 93/2010. Secara lengkap PP 93/2010 ini adalah peraturan pemerintah tentang sumbangan penanggulangan bencana nasional, sumbangan penelitian dan pengembangan, sumbangan fasilitas pendidikan, sumbangan pembinaan olahraga, dan biaya pembangunan insfratruktur sosial yang dapat dikurangkan dari penghasilan bruto.

- Peraturan Menteri Keuangan Nomor 76/PMK.03/2011 tentang tata cara pencatatan dan pelaporan sumbangan penanggulangan bencana nasional, sumbangan penelitian dan pengembangan, sumbangan fasilitas pendidikan, sumbangan pembinaan olahraga, dan biaya pembangunan infrastruktur sosial yang dapat dikurangkan dari penghasilan bruto.

Materi terkait:

- Infografis insentif pajak untuk sumbangan kegiatan seni budaya

- Peraturan Pemerintah no. 93/2010 sumbangan sosial yang dapat dikurangkan dari penghasilan bruto wajib pajak, termasuk sumbangan untuk seni budaya

- Peraturan Menteri Keuangan No.76/ PMK.3/2011 tentang tata cara pencatatan dan pelaporan insentif pajak tersebut diatas

- Laporan Penerimaan Sumbangan

- Tanda Terima Sumbangan

- Presentasi PwC Indonesia mengenai Insentif Pajak 2013

{kind=link}