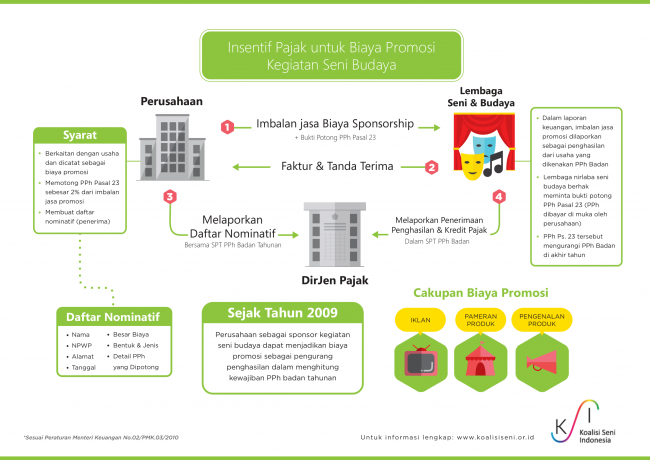

Biaya promosi yang dimaksud adalah bagian dari biaya penjualan yang dikeluarkan oleh Wajib Pajak dalam rangka memperkenalkan dan/atau menganjurkan pemakaian suatu produk baik langsung maupun tidak langsung untuk mempertahankan dan/atau meningkatkan penjualan.

Besarnya Biaya Promosi yang dapat dikurangkan dari penghasilan bruto adalah akumulasi dari jumlah:

- Biaya periklanan di media elektronik, media cetak, dan/atau media lainnya,

- Biaya pameran produk,

- Biaya pengenalan produk baru; dan/atau,

- Biaya sponsorship yang berkaitan dengan promosi produk.

Yang tidak termasuk Biaya Promosi adalah :

- Pemberian imbalan berupa uang dan/atau fasilitas, dengan nama dan dalam bentuk apa pun, kepada pihak lain yang tidak berkaitan langsung dengan penyelenggaraan kegiatan promosi.

- Biaya Promosi untuk mendapatkan, menagih, dan menelihara penghasilan yang bukan merupakan objek pajak dan yang telah dikenai pajak bersifat final.

Dasar hukum yang berlaku

- Peraturan Menteri Keuangan Republik Indonesia nomor 02/PMK.03/2010: Tentang Biaya Promosi yang dapat Dikurangkan dari Penghasilan Bruto.

- Surat Edaran Direktur Jenderal Pajak nomor SE – 9/PJ/2010: Tentang Penyampaian Peraturan Menteri Keuangan Nomor 2/PMK.03/2010: Tentang biaya promosi yang dapat dikurangkan dari penghasilan bruto.

{kind=link}